| 相続全般 |

|---|

| Q1. 相続人とは誰のことですか? |

| Q2. 代襲相続人とは何ですか? |

| Q3.相続の範囲と相続分の割合はどのようになりますか? |

| Q4. 相続税は遺産がいくらあったら申告が必要ですか? |

| Q5. 遺留分とはどのようなものですか? |

| Q6. 相続税の申告はどのようにすいればよいのですか? |

| Q7. 父が多額の借金を残して亡くなりました。借金を相続したくないのですが、どの ようにすればよいでしょうか? |

| Q8. 事業をしていた父が亡くなりました。父の所得税・消費税などの手続きはどの ようにすればよいでしょうか? |

| Q9. 相続税を一度に納付できない場合、どうしたらよいでしょうか? |

| Q10. 相続税の申告を済ませたあと、分割をやり直したらどうなりますか? |

| Q11. マイホーム(土地・建物)の評価はどのようになるのでしょうか? |

| Q12.相続人の中に未成年者が含まれている場合はどうなりますか? |

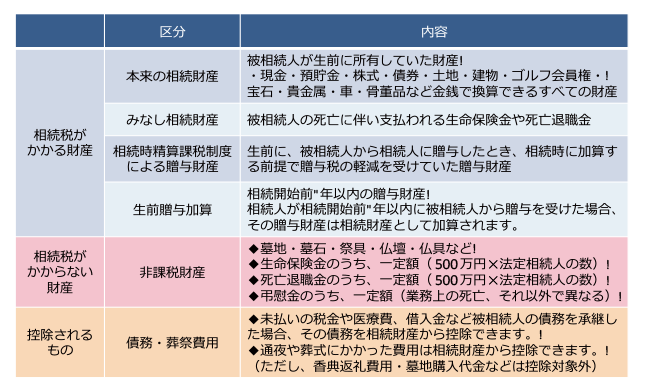

| Q13. 相続税が課税される財産とされない財産にはどのようなものがありますか? |

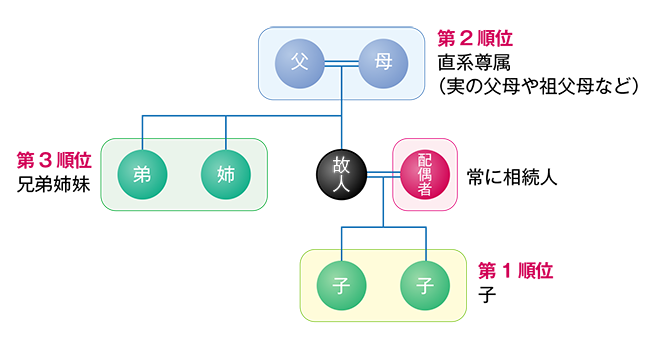

Q1. 相続人とは誰のことですか?

相続人とは相続する権利のある人のことを指します。相続人の範囲は被相続人(故人)の配偶者と一定の血族を「法定相続人」と呼びます。配偶者は常に相続人となりますが、血族(血縁)関係にある相続人には優先順位があります。血族相続人は上位順位がいない場合に限って下位順位が相続人となります。

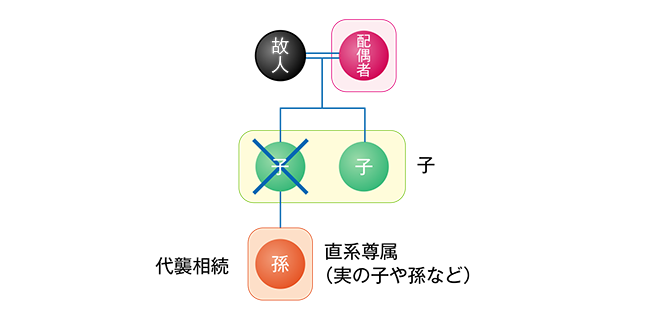

Q2. 代襲相続人とは何ですか?

代襲相続とは相続の開始時に、相続人となることができる人がすでに死亡または相続の権利を失っている場合に、その人の子が代わりに相続をすることをいいます。

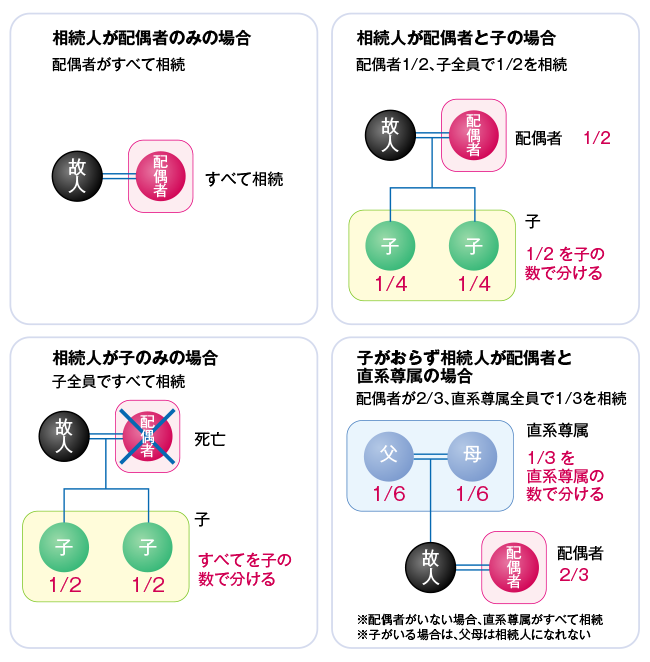

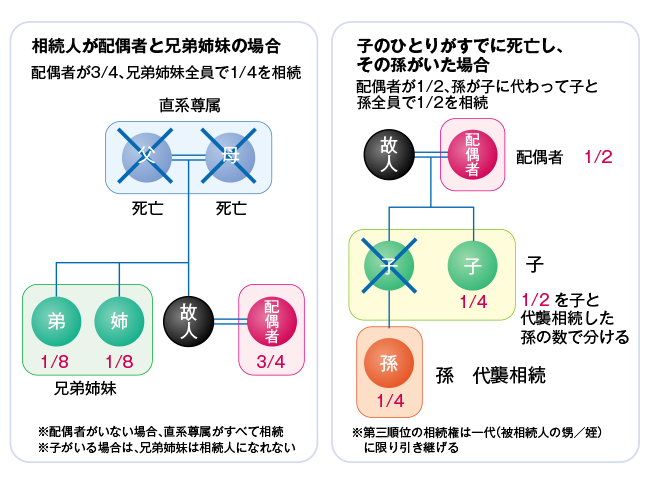

Q3.相続の範囲と相続分の割合はどのようになりますか?

相続分とは複数の相続人がいるときの各相続人が遺産を相続できる法律上の割合をいいます。相続分には指定相続分と法定相続分があります。指定相続分は被相続人が遺言によって指定した場合の各相続人の相続分です。法定相続分は民法で定められた各相続人の相続分です。※指定相続分は法定相続分より優先します。

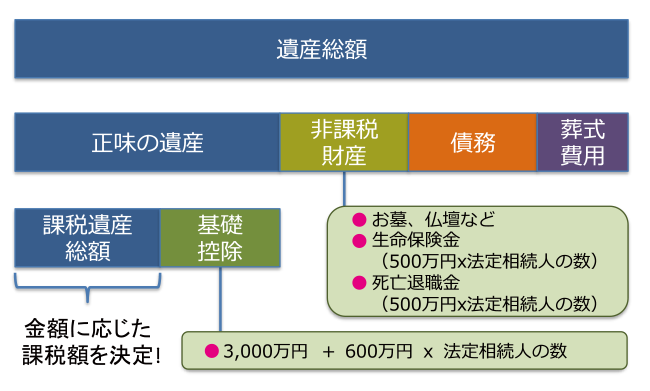

Q4. 相続税は遺産がいくらあったら申告が必要ですか?

相続税は、死亡した人の財産を相続や遺贈によって取得したひとが納める税金です。

遺産額が基礎控除額を超えない場合は相続税はかかりませんが、超えた場合は相続税の申告が必要となります。

相続税の総額は各相続人が法定相続分で財産を取得したものとして課税総額を計算します。

※実際の遺産分割の割合にかかわらず課税総額は変わりません。

遺産額が基礎控除額を超えない場合は相続税はかかりませんが、超えた場合は相続税の申告が必要となります。

相続税の総額は各相続人が法定相続分で財産を取得したものとして課税総額を計算します。

※実際の遺産分割の割合にかかわらず課税総額は変わりません。

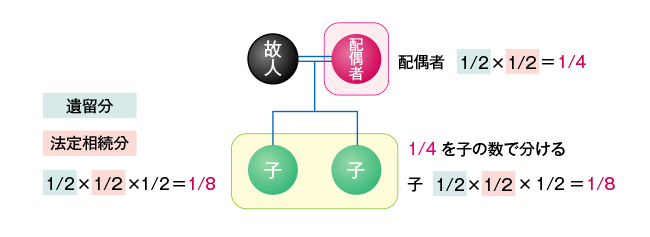

Q5. 遺留分とはどのようなものですか?

遺留分とは、民法により相続人に保障されている最低限の相続財産をいいます。遺言書で指定された相続の割合を指定相続分といい、指定相続分は民法で定めた法定相続分より優先されます。しかし、遺言書の内容が優先されてしまい、全ての財産を特定のひとに相続されては長年生活を共にしてきた家族はその後の生活に困ってしまいます。そこで法律は、法定相続人のために残しておかなければならない一定の割合を遺留分として定めています。

遺言書を作成するときには、この遺留分を侵害していないかについて念頭におかないと、後々紛争になる可能性があります。

遺留分の割合は、

(1)直系尊属(相続人が被相続人の親・祖父母)のみの場合は財産の1/3

(2)配偶者のみ、子のみ、配偶者と親・配偶者と子の場合は財産の1/2

※兄弟姉妹には遺留分はありません

遺言書を作成するときには、この遺留分を侵害していないかについて念頭におかないと、後々紛争になる可能性があります。

遺留分の割合は、

(1)直系尊属(相続人が被相続人の親・祖父母)のみの場合は財産の1/3

(2)配偶者のみ、子のみ、配偶者と親・配偶者と子の場合は財産の1/2

※兄弟姉妹には遺留分はありません

例)相続人が配偶者と子供2人の場合

Q6. 相続税の申告はどのようにすいればよいのですか?

相続の開始があったことを知った日(通常は被相続人がお亡くなりになった日)の翌日から10ヶ月以内に、被相続人の所轄税務署に申告し、相続税を納付します。

相続財産が基礎控除以下の場合は申告は不要ですが、次の特例の適用を受ける場合には、納付税額が0円でも申告が必要です。

相続財産が基礎控除以下の場合は申告は不要ですが、次の特例の適用を受ける場合には、納付税額が0円でも申告が必要です。

① 配偶者の税額軽減

② 小規模宅地等の特例

申告書を提出するひとが二人以上いる場合は、共同で作成した申告書を連名で提出することができます。また、遺産の分割が確定しない場合でも、提出期限までに申告・納付をしなければなりません。

Q7. 父が多額の借金を残して亡くなりました。借金を相続したくないのですが、どの

ようにすればよいでしょうか?

被相続人の財産(資産および負債)をすべて放棄をすることができます。あるいは、

相続財産の内容が不明確な場合は、相続によって得られる資産の範囲内を限度に負債を弁済することを条件として相続(限定承認)することもできます。

これらの場合、相続の開始があったことを知った日から3ヶ月以内に家庭裁判所に申し

出る必要があります。

相続財産の内容が不明確な場合は、相続によって得られる資産の範囲内を限度に負債を弁済することを条件として相続(限定承認)することもできます。

これらの場合、相続の開始があったことを知った日から3ヶ月以内に家庭裁判所に申し

出る必要があります。

Q8. 事業をしていた父が亡くなりました。父の所得税・消費税などの手続きはどの

ようにすればよいでしょうか?

お父さんが亡くなった日から4ヶ月以内に、相続人がお父さんの確定申告をし、納税

しなければなりません。これを準確定申告といいます。お父さんの納税地の所轄税務署に相続人全員の連盟で提出します。

しなければなりません。これを準確定申告といいます。お父さんの納税地の所轄税務署に相続人全員の連盟で提出します。

Q9. 相続税を一度に納付できない場合、どうしたらよいでしょうか?

相続税は金銭で一括納付が原則ですが、それが困難な場合には分割払いの延納や相続した財産で物納する方法も認められています。ただし、税務署に申請し、許可を受けなければなりません。

Q10. 相続税の申告を済ませたあと、分割をやり直したらどうなりますか?

相続人全員で協議して協議分割が成立したら、遺産分割協議書を作成し、相続人全員が署名・捺印をします。

申告をしたあとに分割のやり直しをすると、分割し直した遺産について相続人の間で贈与があったものとして、受け取った側に贈与税がかかる場合があります。遺産分割は慎重に行ってください。

申告をしたあとに分割のやり直しをすると、分割し直した遺産について相続人の間で贈与があったものとして、受け取った側に贈与税がかかる場合があります。遺産分割は慎重に行ってください。

Q11. マイホーム(土地・建物)の評価はどのようになるのでしょうか?

(1)宅地等

宅地を相続した時の評価額は、相続税評価額となります。宅地の評価方法には、路線価方式と倍率方式があります。市街地の大部分で使われる路線価方式は、その土地の面している道路に1㎡あたりの評価額が付されており、この評価額に面積を掛けて計算します。

(2)建物

建物の固定資産税評価額が相続税評価額となります。アパートや貸家など賃貸している建物に

ついては、借家権相当額を減額して計算します。

(3)小規模宅地等の評価減の特例

被相続人やその人と生計を一にしていた親族が利用していた事業用または居住用宅地については、宅地の種類により80%または50%の評価額が減額される小規模宅地等の評価減の特例があります。平成27年1月1日以降の相続から、最大330㎡まで適用されます。

この特例の適用を受けるには、申告期限までに遺産分割が終了している必要があります。

宅地を相続した時の評価額は、相続税評価額となります。宅地の評価方法には、路線価方式と倍率方式があります。市街地の大部分で使われる路線価方式は、その土地の面している道路に1㎡あたりの評価額が付されており、この評価額に面積を掛けて計算します。

(2)建物

建物の固定資産税評価額が相続税評価額となります。アパートや貸家など賃貸している建物に

ついては、借家権相当額を減額して計算します。

(3)小規模宅地等の評価減の特例

被相続人やその人と生計を一にしていた親族が利用していた事業用または居住用宅地については、宅地の種類により80%または50%の評価額が減額される小規模宅地等の評価減の特例があります。平成27年1月1日以降の相続から、最大330㎡まで適用されます。

この特例の適用を受けるには、申告期限までに遺産分割が終了している必要があります。

Q12.相続人の中に未成年者が含まれている場合はどうなりますか?

未成年者は遺産分割の協議ができません。親権者(親など)が相続人の1人である場合は、その親権者が未成年者の代理人になることもできません。

なぜなら、親権者と未成年者は遺産分割をめぐり形式上利益が相反しているからです。

その場合は、特別代理人を立てるのが一般的です。

特別代理人は、家庭裁判所に選任を申し立てます。

このとき、特別代理人として相続人ではない親族(血族でない側の親など)を選任してほしいと申し立てれば、親族のみでの遺産分割も可能です。

なぜなら、親権者と未成年者は遺産分割をめぐり形式上利益が相反しているからです。

その場合は、特別代理人を立てるのが一般的です。

特別代理人は、家庭裁判所に選任を申し立てます。

このとき、特別代理人として相続人ではない親族(血族でない側の親など)を選任してほしいと申し立てれば、親族のみでの遺産分割も可能です。

Q13. 相続税が課税される財産とされない財産にはどのようなものがありますか?